ทวงหนี้อย่างเป็นธรรม ต้องแจ้งข้อมูลสำคัญอะไรบ้าง ?

หนี้ “ปรับ” ได้ เจ้าหนี้ต้องเสนอแผนปรับโครงสร้างหนี้ ก่อน 1 หลัง 1

ห้ามเรียกเก็บค่าปรับจากการปิดหนี้ก่อนกำหนด (Prepayment Fee)

ปิดหนี้ก่อนกำหนดได้ ไม่ต้องจ่าย Prepayment fee

สัญญาณปัญหาหนี้

เคยปรับโครงสร้างหนี้แล้วขอปรับซ้ำได้ไหม?

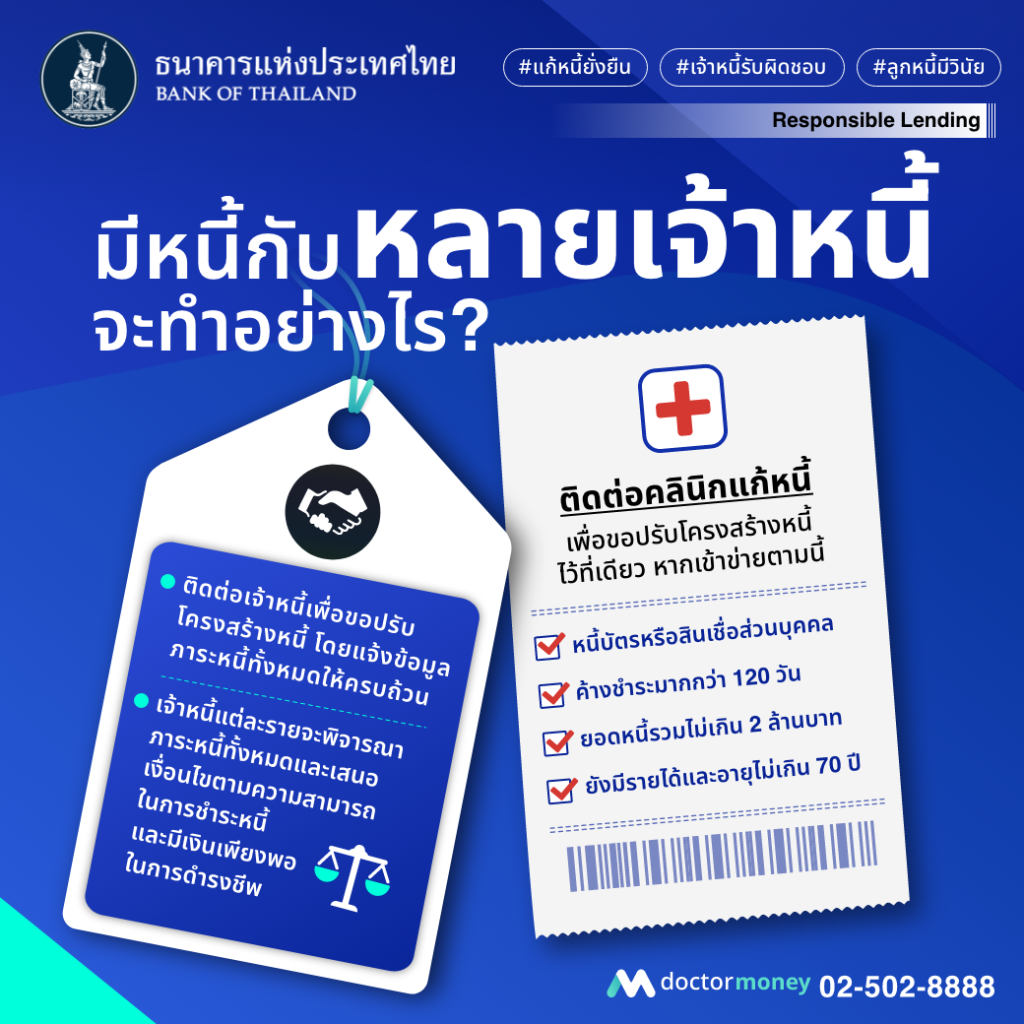

มีหนี้กับหลายเจ้าหนี้จะทำอย่างไร?